ADVA BERATER MEHRWERT-BRIEF Aktuelles aus Steuern, Recht und Wirtschaft - Januar 2023

ADVA BERATER informiert über die wichtigsten Änderungen aus Gesetzgebung und Rechtsprechung für Januar 2023

Folgende Themen lesen Sie im MehrWERT-Brief Januar 2023 im Einzelnen:

Steuerliche Änderungen 2022/2023

Jahressteuergesetz 2022

- Anpassung von Pauschalen und Freibeträgen

- Abschreibungen im Wohnungsbau

- Photovoltaikanlagen steuerfrei

- Besteuerung von Energie-Entlastungen

- Altersvorsorge

- Immobilienerbe wird teurer

- Steuer-ID: Direkter Auszahlungsweg

- Übergewinnsteuer für Unternehmer

Energiepreisbremse

Einkommensteuer

- Zeitpunkt des Wegfalls eines negativen Kapitalkontos

- Doppelte Haushaltsführung: Keine Berücksichtigung eines separat von der Wohnung angemieteten Pkw-Stellplatzes

Lohnsteuer

- Sachbezugswerte 2023

Umsatzsteuer

- Unternehmereigenschaft bei planmäßigem An- und Verkauf im Rahmen eines Internethandels

- Ermäßigter Umsatzsteuersatz in Gastronomie und 9% Vorsteuerpauschale für Landwirte zum 01.01.2023

Gewerbesteuer

- Auswirkungen der Doppelbesteuerung von Einkünften mit Gewerbe- und Einkommensteuer

Verfahrensrecht

- Voraussetzungen für den Übergang zur Außenprüfung bei einer Kassen-Nachschau

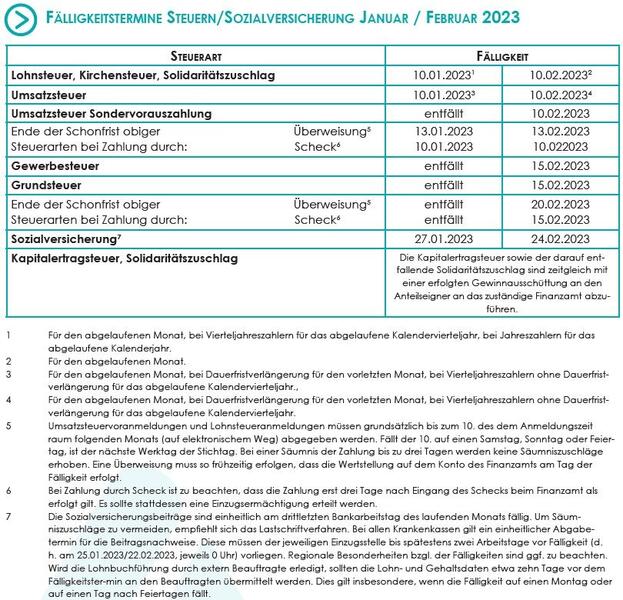

Fälligkeitstermine Januar und Februar 2023

(Steuerliche) Änderungen 2022/2023

Haus- und Wohnungsbesitzer müssen ihre Grundsteuererklärung bis Ende Januar 2023 abgeben. Ursprünglich war als Frist Ende Oktober gesetzt.

Bei sog. Midi-Jobs (Verdienst bisher: 520,01 Euro bis 1.600,00 Euro) steigt im Jahr 2023 die Verdienstgrenze. Künftig dürfen monatlich bis zu 2.000 Euro verdient werden. Bis zu dieser Grenze gilt, dass Beschäftigte geringere Sozialversicherungsbeiträge zahlen müssen.

Arbeitgeber sind von 2023 an verpflichtet, am Meldeverfahren zur elektronischen Arbeitsunfähigkeitsbescheinigung (eAU) teilzunehmen. Kranke Arbeitnehmer, die gesetzlich versichert sind, müssen ihrem Arbeitgeber dann keine AU-Bescheinigung auf Papier mehr vorlegen, bekommen aber in der Praxis einen Ausdruck für ihre Unterlagen.

Vermieter müssen sich ab Januar in vielen Fällen an der Klimaabgabe ihrer Mieter fürs Heizen beteiligen. Der sog. CO2-Preis wird nach einem 10-Punkte-Stufenmodell zwischen Mieter und Vermieter aufgeteilt. Je weniger klimafreundlich das Haus ist, desto mehr muss der Vermieter übernehmen. Bislang müssen Mieter die Abgabe zahlen, die helfen soll, den klimaschädlichen Kohlendioxid-Ausstoß zu senken.

Der Grundfreibetrag - also das steuerfreie Existenzminimum - steigt um 561 Euro auf 10.908 Euro (Inflationsausgleichsgesetz). Der Spitzensteuersatz von 42 %, der im Moment ab einem zu versteuernden Einkommen von 58.597 Euro greift, ist im Jahr 2023 ab 62.810 Euro fällig.

Das Kindergeld steigt zum 01.01.2023 auf einheitlich 250 Euro pro Monat und Kind. Der Kinderfreibetrag soll für jeden Elternteil rückwirkend im Jahr 2022 von 2.730 Euro auf 2.810 Euro (= + 80 Euro), im Jahr 2023 von 2.810 Euro auf 3.012 Euro (= + 202 Euro) und im Jahr 2024 von 3.012 Euro auf 3.192 Euro (+ 180 Euro) angehoben werden. Der Unterhaltshöchstbetrag für 2022 wurde rückwirkend von 9.984 Euro auf 10.347 Euro angehoben. Da der Unterhaltshöchstbetrag dem Grundfreibetrag entspricht, steigt er 2023 und 2024 entsprechend an.

Die Krankenkassenbeiträge - momentan im Schnitt bei 15,9 % werden im neuen Jahr 2023 um voraussichtlich 0,3 Punkte auf im Schnitt 16,2 % angehoben.

In der gesetzlichen Rentenversicherung werden zum 01.01.2023 die Hinzuverdienstmöglichkeiten bei vorgezogenen Altersrenten und Erwerbsminderungsrenten grundlegend reformiert. Frührentner können dann beliebig viel hinzuverdienen, ohne dass ihnen die Rente gekürzt wird. Im Bereich der Erwerbsminderungsrenten werden die Hinzuverdienstmöglichkeiten deutlich ausgeweitet.

Im Künstlersozialversicherungsgesetz wird für Berufsanfänger die Möglichkeit erweitert, sich bei erstmaliger Aufnahme einer selbstständigen künstlerischen oder publizistischen Tätigkeit von der Versicherungspflicht in der gesetzlichen Kranken- und Pflegeversicherung befreien zu lassen. Außerdem wird es Künstlern künftig dauerhaft möglich sein, sich mit nicht-künstlerischer Tätigkeit etwas hinzuzuverdienen.

Jahressteuergesetz 2022

Das Jahressteuergesetz 2022 reagiert auf aktuelle Erfordernisse, setzt EU-Vorgaben und die Ergebnisse der Rechtsprechung um, regelt fachliche Fragen und korrigiert redaktionelle Fehler. Mit mehr als 100 Einzelregelungen quer durch das Steuerrecht ändert es eine Vielzahl von Gesetzen.

Anpassung von Pauschalen und Freibeträgen

Vereinfacht werden die Regelungen für ein häusliches Arbeitszimmer. Aufwendungen dafür sind - soweit der Mittelpunkt der Tätigkeit im Arbeitszimmer liegt - auch dann abziehbar, wenn für die betriebliche oder berufliche Tätigkeit ein anderer Arbeitsplatz zur Verfügung steht. Zur Erleichterung soll in diesen Fällen auch die Wahl eines pauschalen Abzugs in Höhe von 1.260 Euro im Jahr möglich sein. Damit soll sichergestellt werden, dass Steuerpflichtige nicht schlechter gestellt werden als solche, die nur die Homeoffice-Pauschale abziehen.

Durch die Fortführung und Verbesserung der Homeoffice-Pauschale können Steuerpflichtige dauerhaft für jeden Kalendertag, an dem sie ausschließlich zuhause arbeiten, einen Betrag von sechs Euro geltend machen - ab 2023 maximal 1.260 statt bisher 600 Euro. Damit sind künftig 210 Homeoffice-Tage begünstigt. Die Regelung gilt auch, wenn kein häusliches Arbeitszimmer zur Verfügung steht.

Der Arbeitnehmer-Pauschbetrag bei den Werbungskosten steigt ab 01.01.2023 von 1.200 auf 1.230 Euro.

Der Entlastungsbetrag für Alleinerziehende wird von 4.008 Euro auf 4.260 Euro angehoben.

Der Sparer-Pauschbetrag für Zins- und Kapitaleinkünfte wird von 801 Euro auf 1.000 Euro erhöht.

Der Ausbildungsfreibetrag steigt von 924 auf 1.200 Euro.

Abschreibungen im Wohnungsbau

Für Fertigstellungen ab 01.07.2023 wird die lineare Abschreibung für Wohngebäude von 2 % auf 3 % angehoben. Auch für den Mietwohnungsbau wurden bessere Abschreibungsmöglichkeiten beschlossen: Die Sonderabschreibung wird fortgeführt, wird aber an klimafreundliches Bauen gekoppelt. Laut Gesetz können für vier Jahre jeweils 5 % der Herstellungskosten steuerlich abgesetzt werden, solange die Baukosten nicht über 4.800 Euro pro Quadratmeter liegen und der sehr hohe Standard des Energieeffizienzhauses 40 eingehalten wird.

Photovoltaikanlagen steuerfrei

Einnahmen aus kleinen Solarstromanlagen sind rückwirkend ab Jahresanfang 2022 steuerfrei. Ab 2023 entfällt für Kauf und Installation von Photovoltaikanlagen bis zu einer Leistung von 30 Kilowatt und Stromspeichern die Umsatzsteuer von 19 % (und somit auch der Vorsteuerabzug!).

Besteuerung von Energie-Entlastungen

Infolge der hohen Energiepreise erhalten Gas- und Wärmekunden eine staatliche Soforthilfe. Im Dezember 2022 übernimmt der Bund die Abschlagszahlungen. Als Beitrag zur sozialen Ausgewogenheit soll dieser Vorteil besteuert werden. Die Versteuerung erfolgt im Jahr der Endabrechnung - also in dem auf das Verbrauchsjahr folgende Steuerjahr 2023. Die Besteuerung trifft ausschließlich Soli-Zahler; eine Freigrenze stellt dies sicher. An diese Freigrenze schließt sich eine „Einstiegsphase“ in die Besteuerung an, in deren Verlauf diese aufwächst. Dadurch wird ein sog. Fallbeileffekt vermieden; damit gemeint ist eine sofortige Vollbesteuerung, wenn die Freigrenze nur geringfügig überschritten wird.

Altersvorsorge

Der vollständige Sonderausgabenabzug für Altersvorsorgeaufwendungen soll schon ab 2023 vollzogen werden. Bisher waren für 2023 noch 96 % und 98 % für 2024 vorgesehen. Mithilfe der Änderung soll eine doppelte Besteuerung vermieden werden.

Immobilienerbe wird teurer

Die Übertragung von Immobilienvermögen – etwa durch Schenkungen und Erbschaften – wird teurer: Änderungen im Bewertungsgesetz können dazu führen, dass bei der Wertermittlung einer Immobilie der steuerliche Wert ab Jahresanfang 2023 höher angesetzt werden muss. Ziel ist eine verkehrswertnähere Bewertung. Dadurch könnten Erbschaft-, Schenkung- und Grunderwerbsteuer höher ausfallen.

Steuer-ID: Direkter Auszahlungsweg

Mit dem Jahressteuergesetz wird erstmals ein direkter Auszahlungsweg für die Möglichkeit staatlicher Hilfen unter Nutzung der steuerlichen Identifikationsnummer geschaffen. Dadurch soll die Auszahlung bestimmter zukünftiger Leistungen des Bundes wie zum Beispiel Nothilfen oder Klimagelder erleichtert werden.

Übergewinnsteuer für Unternehmer

Unternehmen in der Erdöl-, Erdgas-, Kohle- und Raffineriewirtschaft sollen einen auf die Wirtschaftsjahre 2022 und 2023 befristeten Energiekrisenbeitrag leisten. Damit wird eine EU-Vorgabe umgesetzt. Gewinne, die im Vergleich zu den Vorjahren den Durchschnittsgewinn um 20 % übersteigen, werden mit 33 % besteuert. Die auf eine bis drei Milliarden Euro geschätzten Einnahmen sollen zur Finanzierung der Strompreisbremse für Verbraucher beitragen.

Energiepreisbremse

Preisdeckel für Strom, Gas und Wärme

Nach dem Bundestag hat nun auch der Bundesrat abschließend grünes Licht für die Gesetze zur Entlastung von Privathaushalten und Unternehmen von den stark gestiegenen Energiekosten gegeben.

Für Bürger sowie kleine und mittlere Unternehmen gilt die Gaspreisbremse ab März 2023 und umfasst auch rückwirkend die Monate Januar und Februar. Das bedeutet, dass ein Kontingent von 80 % ihres Erdgasverbrauchs zu 12 Cent je kWh gedeckelt wird, es dafür also einen Rabatt im Vergleich zum Marktpreis gibt. Für Wärme beträgt der gedeckelte Preis 9,5 Cent je kWh. Für den restlichen Verbrauch muss der normale Marktpreis gezahlt werden. Im März werden diese Verbraucher zusätzlich einmalig einen rückwirkenden Entlastungsbetrag für die Monate Januar und Februar erhalten. Um den Zeitraum bis zur Gaspreisbremse zu überbrücken, übernimmt der Bund zudem den Dezember-Abschlag für private Haushalte sowie kleine und mittlere Unternehmen.

Die Strompreisbremse deckelt den Strompreis für Haushalte und Kleingewerbe mit einem jährlichen Verbrauch von bis zu 30.000 kWh auf 40 Cent pro kWh. Das gilt für ein Kontingent in Höhe von 80 % des historischen Verbrauchs, also in der Regel des Vorjahresverbrauchs. Für mittlere und große Unternehmen mit mehr als 30.000 kWh Jahresverbrauch liegt der Preisdeckel bei 13 Cent pro kWh - zuzüglich Netzentgelte, Steuern, Abgaben und Umlagen. Das gilt für ein Kontingent in Höhe von 70 % ihres historischen Verbrauchs. Oberhalb des jeweils rabattierten Kontingents fallen die üblichen Strompreise an. Energiesparen lohnt sich also weiterhin.

Für Haushalte, die mit Pellets, Heizöl oder Flüssiggas heizen, wird eine Härtefallregelung eingerichtet. Dazu stellt der Bund im Wirtschaftsstabilisierungsfonds maximal 1,8 Mrd. Euro zur Verfügung. Die Bundesländer können die Mittel für Zuschüsse zur Deckung der Heizkosten einsetzen. Hierzu werden Bund und Länder eine Verwaltungsvereinbarung treffen.

Einkommensteuer

Zeitpunkt des Wegfalls eines negativen Kapitalkontos

Das Finanzgericht Münster hat zum Zeitpunkt des Wegfalls eines negativen Kapitalkontos Stellung genommen.

Das Kapitalkonto falle - mit der Konsequenz des Eintritts der daran geknüpften Folgen - zu dem Zeitpunkt weg, zu dem feststehe, dass ein Ausgleich des negativen Kapitalkontos mit zukünftigen Gewinnanteilen nicht mehr in Betracht komme, spätestens im Moment der Betriebsveräußerung oder -aufgabe. Ob und in welcher Höhe ein Ausgleich des negativen Kapitalkontos nicht mehr in Betracht komme, müsse mit an Sicherheit grenzender Wahrscheinlichkeit feststehen, etwa aufgrund einer Betriebseinstellung bei fehlenden stillen Reserven im Gesellschaftsvermögen oder Ablehnung der Eröffnung des Insolvenzverfahrens mangels Masse. Maßgeblich seien die Verhältnisse am Bilanzstichtag unter Berücksichtigung werterhellender Umstände bis zur Aufstellung der Bilanz. Die Feststellungslast trage das Finanzamt.

Doppelte Haushaltsführung: Keine Berücksichtigung eines separat von der Wohnung angemieteten Pkw-Stellplatzes

Die Aufwendungen für einen separat von der Wohnung angemieteten Pkw-Stellplatz gehören nicht zu den - der Höhe nach nur beschränkt mit maximal 1.000 Euro pro Monat abziehbaren - Aufwendungen für die Nutzung der „Unterkunft”. So entschied das Finanzgericht Mecklenburg-Vorpommern.

Anders wäre es dann, wenn Wohnung und Stellplatz stets eine untrennbare Einheit bilden würden, oder möglicherweise auch dann, wenn im Einzelfall Wohnung und Stellplatz nur zusammen angemietet werden konnten und zusammen angemietet worden seien. Ersteres treffe allgemein nicht zu, da eine Wohnung in vielen Fällen (gerade in Großstädten) auch ohne Stellplatz angemietet oder erworben werden könne; und Letzteres treffe im Streitfall nicht zu.

Lohnsteuer

Sachbezugswerte 2023

Wenn Mahlzeiten arbeitstäglich unentgeltlich oder verbilligt an die Arbeitnehmer abgegeben werden, muss diese Zuwendung des Arbeitgebers lohnsteuerlich bewertet werden. Mit der „Dreizehnten Verordnung zur Änderung der Sozialversicherungsentgeltverordnung“ stehen die Sachbezugswerte für das Jahr 2023 fest. Maßgeblich für die Wertebestimmung war der Verbraucherpreisindex im Zeitraum von Juni 2021 bis Juni 2022. Die Werte spiegeln somit den hohen Inflationsanstieg nur teilweise wider.

Die Werte im Überblick:

Der monatliche Sachbezugswert für verbilligte oder unentgeltliche Mahlzeiten beträgt ab 01.01.2023 288 Euro. Damit sind für ein Frühstück kalendertäglich 2,00 Euro und für ein Mittag- oder Abendessen kalendertäglich 3,80 Euro anzusetzen. Der kalendertägliche Gesamtwert für Verpflegung liegt demnach bei 9,60 Euro.

Ab dem 01.01.2023 beträgt der Sachbezugswert für freie oder verbilligte Unterkunft an Arbeitnehmer 265 Euro. Daraus ergibt sich ein kalendertäglicher Wert ab dem 01.01.2023 in Höhe von 8,83 Euro. Der Wert der Unterkunft kann auch mit dem ortsüblichen Mietpreis bewertet werden, wenn der Tabellenwert im Einzelfall unbillig wäre.

Die Sachbezugswerte 2023 sind bereits ab dem ersten Abrechnungsmonat des Jahres 2023 maßgeblich, da die geänderte SvEV am 01.01.2023 in Kraft treten. Die vorgenannten Sachbezugswerte unterliegen sowohl der Steuer- als auch der Beitragspflicht in der Sozialversicherung.

Umsatzsteuer

Unternehmereigenschaft bei planmäßigem An- und Verkauf im Rahmen eines Internethandels

Der Bundesfinanzhof entschied, dass ein Verkäufer, der auf jährlich mehreren hundert Auktionen Waren über „eBay“ veräußert, eine nachhaltige und damit umsatzsteuerrechtlich eine unternehmerische steuerpflichtige Tätigkeit ausübt. Die Aufzeichnungspflichten gehören nicht zu den materiellen Voraussetzungen der Differenzbesteuerung. Ein Verstoß gegen die Aufzeichnungspflichten führt deshalb nicht grundsätzlich zur Versagung der Differenzbesteuerung.

Im Streitfall erwarb die Klägerin bei Haushaltsauflösungen Gegenstände und verkaufte diese über einen Zeitraum von fünf Jahren auf der Internet-Auktions-Plattform „eBay“ in ca. 3.000 Versteigerungen und erzielte daraus Einnahmen von rund 380.000 Euro.

Ermäßigter Umsatzsteuersatz in Gastronomie und 9 % Vorsteuerpauschale für Landwirte zum 01.01.2023

Der Bundesrat beschloss am 07.10.2022, dass es bis Ende 2023 beim reduzierten Umsatzsteuersatz von

7 % auf Restaurant- und Verpflegungsdienstleistungen (mit Ausnahme der Abgabe von Getränken) bleibt. Außerdem wurden der Durchschnittssatz und die Vorsteuerpauschale für Landwirte ab 01.01.2023 auf 9 % angepasst.

Gewerbesteuer

Auswirkungen der Doppelbesteuerung von Einkünften mit Gewerbe- und Einkommensteuer

Die Einkünfte aus einem Gewerbebetrieb unterliegen sowohl der Gewerbesteuer als auch der Einkommensteuer bzw. bei Körperschaften der Körperschaftsteuer. Um eine Überlastung der natürlichen Personen mit beiden Steuern zu vermeiden, wird die Gewerbesteuer in typisierender Weise auf die Einkommensteuer der natürlichen Personen angerechnet, bei Körperschaften gibt es keine Anrechnung.

Die Anrechnung erfolgt über eine Pauschalierung des Anrechnungsbetrages mit dem 4,0-Fachen des festgesetzten Gewerbesteuermessbetrags. In der Auswirkung wird damit die Gewerbesteuer bis zu einem Hebesatz von 400 % angerechnet. Bei höheren Hebesätzen, wie sie in allen Gemeinden mit über 80.000 Einwohnern festgesetzt wurden, wirkt die Anrechnung daher nicht vollständig. Ist der Hebesatz niedriger, wirkt eine Begrenzung auf den Betrag der tatsächlich gezahlten Gewerbesteuer einer fiktiven Anrechnung entgegen. Aber auch bei der Einkommen-steuer gibt es einen Höchstbetrag der Ermäßigung. Da bei vielen natürlichen Personen mehrere Einkunftsarten zum zu versteuernden Einkommen beitragen, wird nur die anteilige Einkommensteuer gemindert, die auf die gewerblichen Einkünfte entfällt.

Ein erheblicher Teil der Einkünfte wird demnach weiterhin mit Gewerbesteuer und Einkommensteuer belastet. Bei Personengesellschaften wird der Gewerbesteuermessbetrag auf die Gesellschafter im Verhältnis der handelsrechtlichen quotalen Gewinnverteilung aufgeteilt. Dies hat zur Folge, dass Vorabgewinnanteile, Tätigkeitsvergütungen, Zinsen für Gesellschafter-Darlehen und auch Mieten für Sonderbetriebsvermögen nicht bei der Aufteilung berücksichtigt werden. Dadurch werden Gesellschafter, die diese Vergütungen erhalten, dafür nicht von der Gewerbesteuer entlastet. Dies kann nur im Wege einer zivilrechtlichen Vereinbarung erfolgen. Weiteres Gewerbesteuer-Anrechnungspotenzial geht verloren, wenn Kapital-gesellschaften an der Personengesellschaft beteiligt sind, denn diese Gesellschaften erhalten keine Anrechnung.

Verfahrensrecht

Voraussetzungen für den Übergang zur Außenprüfung bei einer Kassen-Nachschau

Wenn bei der Kassen-Nachschau dem Prüfer nicht die erbetenen Unterlagen übergeben werden, ist dies ein Grund, den Übergang zur Betriebsprüfung anzuordnen. So entschied das Finanzgericht Hamburg. Der Betriebsprüfer verwirke nicht die Möglichkeit des Übergangs, wenn er diesen nicht sofort anordne, sondern er dem Steuerpflichtigen zunächst die Chance einräumt, die Unterlagen nachzureichen.